Vai jums ir parādu pārvaldības plāns ( DMP ) un nepieciešams konts?

Ja jūs plānojat pieteikties parādu pārvaldības plānam (DMP) vai jau esat tajā iesaistījies, mēs piedāvājam tūlītēju personīgā konta atvēršanu dažu minūšu laikā.

✅ Tūlītēja bankas koda un konta numura saņemšana

✅ Vienkārša pieteikšanās tiešsaistē

✅ Piemērots gadījumā, ja banka ir noraidījusi jūsu pieteikumu

Ja jūs plānojat pieteikties parādu pārvaldības plānam (DMP) vai jau esat tajā iesaistījies, mēs piedāvājam tūlītēju personīgā konta atvēršanu dažu minūšu laikā.

✅ Tūlītēja bankas koda un konta numura saņemšana

✅ Vienkārša pieteikšanās tiešsaistē

✅ Piemērots gadījumā, ja banka ir noraidījusi jūsu pieteikumu

Kā saglabāt kārtību, atmaksājot parādus

Viens no lielākajiem izaicinājumiem parādu pārvaldībā ir saglabāt kārtību.

Daudziem cilvēkiem ir noderīgi:

- Atdaliet naudu, kas paredzēta parādu atmaksai, no ikdienas izdevumiem

- Rūpīgi uzskaitiet svarīgākos rēķinus

- Izvairieties no papildu aizņemšanās

- Izmantojiet strukturētus budžeta plānošanas rīkus

Skaidri izstrādātas sistēmas var mazināt stresu un palīdzēt jums regulāri veikt maksājumus. Neatkarīgi no tā, kādu parāda produktu esat izvēlējies – vai tas būtu individuālais brīvprātīgais nolīgums (IVA), bankrots vai parādu dzēšanas rīkojums –, savu naudu sakārtojot atsevišķā kontā, jums ir vislabākās izredzes atjaunot savu finanšu stāvokli.

Daži cilvēki, kas izmanto parādu pārvaldības plānu, var būt saskārušies arī ar citām parādu vai maksātnespējas formām. Ja meklējat informāciju par bankrotu, varat uzzināt vairāk par bankas konta atvēršanu bankrota gadījumā.

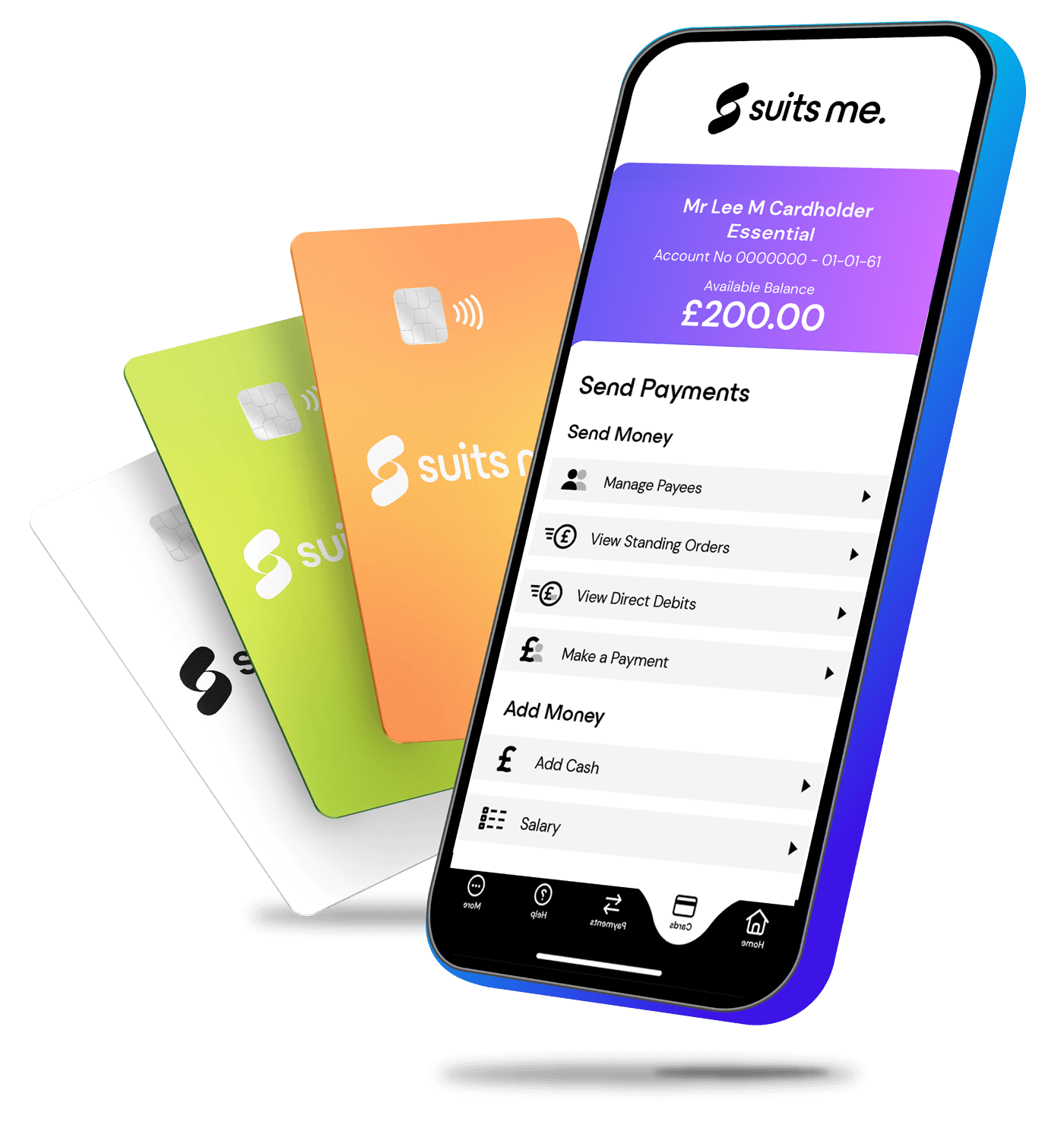

Kāpēc atvērt kontu „Suits Me“

kad jums ir parādu pārvaldības plāns?

Lieliskas funkcijas un priekšrocības katram „Suits Me“ kontam

Maksājumi un pārskaitījumi

Viegli saņemiet un sūtiet naudu Apvienotajā Karalistē un sūtiet naudu uz ārzemēm. Nosūtiet algu vai pabalstus tieši uz savu kontu, nosūtiet Ātrāku maksājumu vai papildiniet naudu jebkurā PayPoint veikalā.

Standarta naudas atmaksa

Ietaupiet naudu, izmantojot savu Suits Me karti mūsu partneru veikalos vai iepērkoties tiešsaistē. Jūs saņemsiet naudas atmaksu savā Suits Me kontā.

Atlaides ar labākajiem zīmoliem

Piekļūstiet mūsu ekskluzīvajām klientu atlaidēm ar labākajiem zīmoliem. Katru nedēļu mēs piedāvājam dažādus partnerus, lai jūs varētu izbaudīt izdevīgus naudas piedāvājumus.

24/7 piekļuve

Tūlītēja piekļuve jūsu kontam jebkurā vietā un laikā, izmantojot tiešsaistes portālu mūsu vietnē vai lietotni Suits Me.

Ieteikt draugam

Ieteiciet saviem draugiem pieteikties un izmantot Suits Me karti un nopelniet līdz pat 50 £ par katru draugu! Iesūtīto draugu skaits nav ierobežots.

Konta turētāja konkursi

Katru mēnesi piedalieties mūsu ekskluzīvajos kontu īpašnieku konkursos, lai laimētu naudas balvas, pārsteidzošas atlaides un daudz ko citu.

Tūkstošiem cilvēku

Uzticība atbilst man

-

Man bija grūti atrast darbu bez bankas atbalsta, bet „Suits Me“ man deva iespēju, un līdz šim viņi ir bijuši vienkārši lieliski – paldies!

Nathan Noon, „Suits Me“ klients

-

Labākā banka, ar ko sadarboties. Šī aplikācija un šī banka ir sasniedzama 24 stundas diennaktī, 7 dienas nedēļā, un risina jūsu problēmas dažu sekunžu laikā. Es to ļoti, ļoti ieteiktu!

Julia, Suits Me kliente

-

Līdz šim viss ir kārtībā. Man bija problēmas ar iepriekšējo banku. Suits Me iejaucās un nodrošināja visu nepieciešamo šajā ļoti stresainajā laikā. Esmu ļoti apmierināts, ka varu turpināt izmantot šo pakalpojumu, lai saņemtu savu naudu un tērētu to, īpaši veikalos kā IKEA 😌

Džeks, Suits Me klients

-

Sveiki! Paldies, ka pieņemat mani un dodat man iespēju dzīvot, strādāt un turpināt savu dzīvi! Es biju ļoti pārsteigts par to, cik ātri atbildējāt uz manu jautājumu! Paldies!***

LC, „Suits Me“ klients

-

Tā bija mana pēdējā iespēja, un es esmu priecīgs, ka man tagad ir bankas konts; man tas ir kā glābšanas riņķis. Jā, par dažām darījumiem ir jāmaksā, bet summas nav lielas, un tas ir tā vērts.

Maikls Emms

-

Fantastiski, labākais bankas pakalpojums, kāds man jebkad ir bijis.

Džeks, Suits Me klients

-

Man ļoti patīk šī mazā banka. Lieliska karte – viegla piekļuve internetā – lieliska atbalsta komanda.

Tamara, Suits Me kliente

-

Līdz šim izcila banka.

Kreigs, Suits Me klients

1

1

Izvēlieties kontu

Atlasiet sava konta veidu un aizpildiet tiešsaistes pieteikumu 3 minūtēs.

Iemaksājiet naudu savā kontā

Pievienojiet naudu, izmantojot pārskaitījumu, algas vai naudas summu.

3

3

Lietošana man ir piemērota ikdienā

Saņemiet naudas atmaksu par ikdienas iepirkšanos.

Izvēlieties sev piemērotāko kontu

Būtisks

Dublēt kontu

Maksāt kā jūs ejat / mēnesī

-

Ja Jums jau ir galvenais bankas konts un vēlaties rezerves personīgo kontu, kas ir viegli atverams un lietojams, šis konts ir ideāli piemērots Jums. Reizēm veikt mēneša izdevumus ar elastīgu karti un mobilo lietotni, maksājot pēc patēriņa. Ja Jūs veicat vairāk nekā dažus darījumus mēnesī, Jums varētu būt piemērotāki citi mūsu konti.

-

Ja Jums jau ir galvenais bankas konts un vēlaties rezerves personīgo kontu, kas ir viegli atverams un lietojams, šis konts ir ideāli piemērots Jums. Reizēm veikt mēneša izdevumus ar elastīgu karti un mobilo lietotni, maksājot pēc patēriņa. Ja Jūs veicat vairāk nekā dažus darījumus mēnesī, Jums varētu būt piemērotāki citi mūsu konti.

Premium

Izdevumu konts

5,97 £ mēnesī

-

Ikdienas izdevumiem ar šo kontu jūs saņemat vairāk par savu naudu. Ja veicat regulārus pārskaitījumus un izņemat skaidru naudu, Premium būs laba izvēle. Naudas atmaksa, atlaides un viss, kas nepieciešams, lai viegli tērētu naudu.

-

Ikdienas izdevumiem ar šo kontu jūs saņemat vairāk par savu naudu. Ja veicat regulārus pārskaitījumus un izņemat skaidru naudu, Premium būs laba izvēle. Naudas atmaksa, atlaides un viss, kas nepieciešams, lai viegli tērētu naudu.

Premium Plus

Galvenais konts

£ 9.97 / mēnesī

-

Ja jums ir nepieciešams konts algas un pabalstu saņemšanai, regulāru maksājumu veikšanai vai skaidras naudas iemaksai, Premium Plus ir labākā izvēle. Izbaudiet visas priekšrocības, VIP telefona rindu apvedceļu un maksimālas atlīdzības. Ideāla un vienkārša alternatīva galvenajam kontam lielā bankā.

-

Ja jums ir nepieciešams konts algas un pabalstu saņemšanai, regulāru maksājumu veikšanai vai skaidras naudas iemaksai, Premium Plus ir labākā izvēle. Izbaudiet visas priekšrocības, VIP telefona rindu apvedceļu un maksimālas atlīdzības. Ideāla un vienkārša alternatīva galvenajam kontam lielā bankā.

Atveriet savu Suits Me kontu jau šodien!

Atveriet savu kontu mazāk nekā 3 minūtēs!

Kam ir piemērots parādu pārvaldības plāns?

Parādu pārvaldības plāns (DMP) parasti ir piemērots cilvēkiem, kuriem ir regulāri ienākumi, bet kuriem ir grūti segt minimālos ikmēneša maksājumus par vairākiem parādiem. Tas vislabāk darbojas attiecībā uz nenodrošinātiem parādiem, un parasti to apsver gadījumos, kad parādi ir pietiekami pārvaldāmi, lai nebūtu nepieciešams izmantot formālāku maksātnespējas risinājumu, piemēram, individuālo brīvprātīgo vienošanos (IVA) vai bankrotu.

Cik ilgi ir spēkā parādu pārvaldības plāns?

DMP ilgums ir atkarīgs no kopējās parāda summas un no tā, kādu summu jūs reāli varat atļauties atmaksāt katru mēnesi. Lielākā daļa plānu ilgst no viena līdz desmit gadiem, lai gan daži cilvēki tos pabeidz ātrāk, ja viņu finansiālā situācija uzlabojas vai ja viņi saņem vienreizēju maksājumu, lai parādus nokārtotu priekšlaicīgi.

Vai parādu pārvaldības plāns ietekmēs manu kredītreitingu?

Jā. Parādu pārvaldības plāns (DMP) parasti negatīvi ietekmē jūsu kredītreitingu, jo jūs atmaksājat parādus pēc samazinātas likmes, nevis ievērojot sākotnēji vienojušos nosacījumus. Šī informācija paliek jūsu kredītvēsturē sešus gadus. Tomēr daudziem cilvēkiem finanšu stabilitātes uzlabošanās ir svarīgāka par īstermiņa ietekmi uz kredītreitingu.

Vai man ir jāmaina bankas konts, uzsākot parādu pārvaldības plānu?

Ir stingri ieteicams atvērt jaunu bankas kontu, pirms sākas jūsu parādu pārvaldības plāns (DMP). Ja izmantojat bankas pakalpojumus iestādē, kurai arī esat parādā — piemēram, ja izmantojat pārskatīto kontu vai kredītkarti tajā pašā bankā —, tai ir likumīgas tiesības izmantot līdzekļus jūsu norēķinu kontā, lai segtu jūsu parādu. To sauc par ieskaita tiesībām, un tas var atstāt jūs bez naudas nepieciešamajām dzīves izmaksām.

Kādiem kritērijiem jāpievērš uzmanība, izvēloties bankas kontu, ja esmu iesaistījies parādu pārvaldības programmā?

Jums būs nepieciešams konts bez pārskatīšanas iespējas, bez piesaistītiem kredītproduktiem un bez saistības ar jebkuru no jūsu esošajiem kreditoriem. Ideālā gadījumā tam būtu jāatbalsta tiešie debeti un pastāvīgie maksājumi, lai jūs varētu vienkārši pārvaldīt savus regulāros rēķinus un maksājumus saskaņā ar parādu pārvaldības plānu (DMP). Vērts meklēt arī kontus, kuriem nav nepieciešama kredītspējas pārbaude, jo DMP laikā jūsu kredītreitings, visticamāk, tiks ietekmēts.

Vai es varu atvērt bankas kontu, ja man ir slikta kredītvēsture un es piedalos parādu pārvaldības programmā?

Jā. Daudzi pakalpojumu sniedzēji piedāvā kontus, kas ir īpaši paredzēti cilvēkiem ar sliktu kredītvēsturi. Tos dažkārt dēvē par pamata bankas kontiem vai bankas konta alternatīvām, piemēram, „Suits Me“. Parasti šie pakalpojumu sniedzēji neveic kredītspējas pārbaudes, tāpēc jūsu parādu pārvaldības plāns (DMP) vai kredītreitings nekavēs jūsu pieteikuma apstiprināšanu.

Vai bankas konta maiņa ietekmēs manu parādu pārvaldības plānu?

Nē. Pāreja uz jaunu bankas kontu nekādi neietekmē pašu parādu pārvaldības plānu (DMP). Jūsu DMP pakalpojuma sniedzējs turpinās pārvaldīt jūsu maksājumus saskaņā ar vienošanos. Jums vienkārši būs jāpaziņo darba devējam jaunā konta rekvizīti algas saņemšanai un jāatjaunina visi tiešie debeti vai pastāvīgie maksājumi, norādot jauno kontu.

Vai kreditori var ar mani sazināties vai aprēķināt procentus parāda pārvaldības plāna (DMP) laikā?

Parādu pārvaldības plāns (DMP) ir neoficiāla vienošanās, tāpēc kreditoriem nav juridiska pienākuma iesaldēt procentus vai pārtraukt sazināties ar jums. Tomēr daudzi kreditori piekritīs to darīt, tiklīdz plāns būs ieviests. Uzticams DMP pakalpojumu sniedzējs jūsu vārdā risinās sarunas, lai panāktu procentu un komisijas maksu apturēšanu.

Vai man vajadzētu izmantot bezmaksas vai maksas DMP pakalpojumu sniedzēju?

Bezmaksas parādu pārvaldības pakalpojumu sniedzēji, piemēram, „StepChange“ un „Citizens Advice“, piedāvā tos pašus pakalpojumus, ko maksas pakalpojumu sniedzēji, un jums par to nav jāmaksā. Izvēloties bezmaksas pakalpojumu sniedzēju, lielāka daļa jūsu naudas tiek novirzīta parādu atmaksai, nevis komisijas maksām. Parasti tiek ieteikts izmantot bezmaksas pakalpojumu sniedzēju, kuru regulē FCA.