Aveți nevoie de un cont pentru Planul de gestionare a datoriilor ( DMP )?

Dacă sunteți pe punctul de a încheia sau participați deja la un plan de gestionare a datoriilor (DMP), vă punem la dispoziție conturi personale în doar câteva minute.

✅ Cod bancar și număr de cont generate instantaneu

✅ Cerere online simplă

✅ Soluție potrivită dacă ți-a fost respinsă cererea de către bancă

Dacă sunteți pe punctul de a încheia sau participați deja la un plan de gestionare a datoriilor (DMP), vă punem la dispoziție conturi personale în doar câteva minute.

✅ Cod bancar și număr de cont generate instantaneu

✅ Cerere online simplă

✅ Soluție potrivită dacă ți-a fost respinsă cererea de către bancă

Cum să rămâi organizat în timp ce îți achiți datoriile

Una dintre cele mai mari provocări în gestionarea datoriilor este menținerea ordinii.

Mulți oameni consideră că este util să:

- Separați banii destinați rambursării datoriilor de cheltuielile curente

- Urmăriți cu atenție facturile esențiale

- Evitați împrumuturile suplimentare

- Folosiți instrumente de bugetare structurate

Existența unor sisteme clare poate reduce stresul și vă poate ajuta să vă respectați planul de rambursare. Indiferent de tipul de produs de creditare pe care l-ați contractat – fie că este vorba de un acord individual de rambursare (IVA), de faliment sau de o ordonanță de scutire de datorii –, organizarea banilor într-un cont separat vă oferă cea mai bună șansă de a vă relansa situația financiară.

Unele persoane care utilizează un plan de gestionare a datoriilor s-ar putea să se fi confruntat și cu alte forme de îndatorare sau insolvabilitate. Dacă sunteți în căutarea de informații legate de faliment, puteți afla mai multe despre deschiderea unui cont bancar în caz de faliment.

De ce să-ți deschizi un cont la Suits Me

când ai un plan de gestionare a datoriilor?

Funcții și avantaje extraordinare cu fiecare cont Suits Me

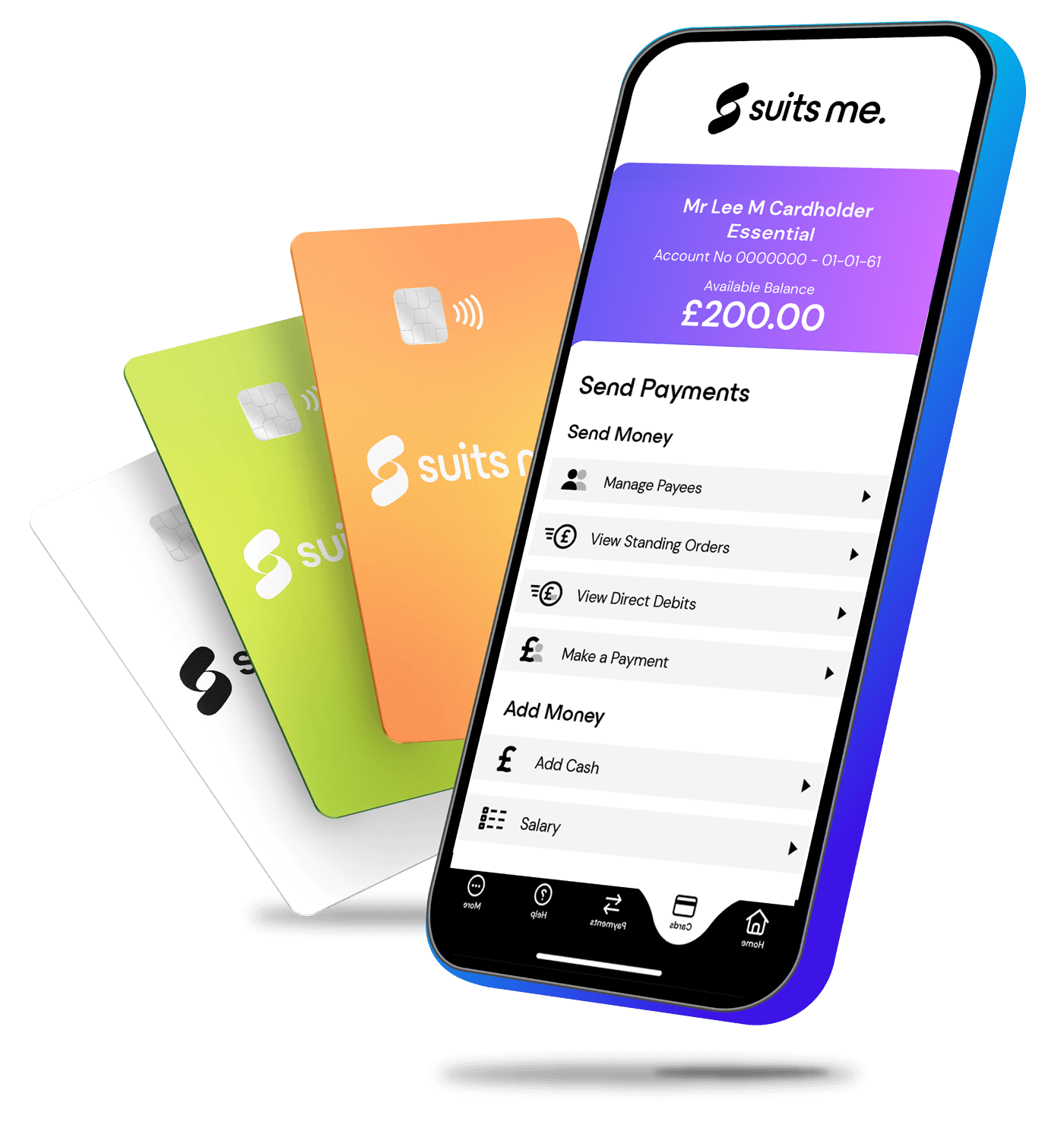

Plăți și transferuri

Primiți și trimiteți bani în Regatul Unit și trimiteți bani în străinătate cu ușurință. Primiți salariile sau ajutoarele sociale direct în contul dvs., trimiteți o plată rapidă sau o reîncărcare de numerar la orice magazin PayPoint.

Cashback ca standard

Economisiți bani atunci când folosiți cardul Suits Me în magazinele partenere sau când faceți cumpărături online. Vei primi cashback înapoi în contul tău Suits Me.

Reduceri cu mărci de top

Accesați reducerile noastre exclusive pentru clienți cu mărci de top. Avem parteneri diferiți în fiecare săptămână pentru a vă bucura de reduceri de bani.

Acces 24/7

Acces instantaneu la contul dvs. oriunde și oricând, prin intermediul portalului online de pe site-ul nostru sau cu aplicația Suits Me.

Recomandă un prieten

Recomandă prietenilor tăi să aplice și să folosească cardul Suits Me și câștigă până la 50 de lire sterline per prieten! Nu există limită pentru numărul de prieteni pe care îi recomandați.

Concursuri pentru titularii de cont

În fiecare lună, participați la concursurile noastre exclusive pentru titularii de cont pentru a avea șansa de a câștiga premii în bani, reduceri uimitoare și multe altele.

Mii de persoane

încrederea mi se potrivește

-

Mi-a fost greu să-mi găsesc un loc de muncă fără un cont bancar, dar cei de la Suits Me mi-au dat o șansă și, până acum, s-au comportat excelent. Mulțumesc.

Nathan Noon, client Suits Me

-

Cea mai bună bancă cu care poți colabora. Această aplicație și această bancă sunt în contact cu tine 24/7 și îți rezolvă problemele în câteva secunde. O recomand cu căldură!

Julia, clientă Suits Me

-

Până acum totul e bine. Am avut o problemă cu banca mea anterioară. Suits Me a intervenit și mi-a oferit tot ce aveam nevoie într-un moment foarte stresant. Sunt foarte mulțumit să continui să îi folosesc pentru a-mi primi banii și a-i cheltui, mai ales în magazine precum IKEA 😌

Jack, client Suits Me

-

Bună ziua! Vă mulțumesc că m-ați acceptat și că mi-ați oferit șansa de a trăi, de a munci și de a-mi continua existența! Am fost foarte impresionat de promptitudinea cu care mi-ați răspuns la întrebare! Mulțumesc!***

LC, client Suits Me

-

Asta a fost ultima mea șansă și mă bucur că am un cont bancar; pentru mine e o adevărată salvare. Da, trebuie să plătești pentru unele tranzacții, dar nu e mult, și merită.

Michael Emm

-

Fantastic, cel mai bun serviciu bancar pe care l-am avut vreodată.

Jack, client Suits Me

-

Îmi place foarte mult această mică bancă. O carte de credit excelentă – acces ușor la serviciile online – echipă de asistență excelentă.

Tamara, clientă Suits Me

-

O bancă excelentă până acum.

Craig, client Suits Me

1

1

Alegeți un cont

Selectați tipul de cont și completați aplicația online în 3 minute.

Alimentează-ți contul

Adăugați bani prin transfer, salarii sau reîncărcare în numerar.

3

3

Utilizarea mi se potriveste de zi cu zi

Obține cashback la cumpărăturile de zi cu zi.

Cui se adresează un plan de gestionare a datoriilor?

Un plan de gestionare a datoriilor (DMP) este, de obicei, potrivit pentru persoanele care au un venit regulat, dar care întâmpină dificultăți în achitarea plăților lunare minime pentru mai multe datorii. Acesta funcționează cel mai bine în cazul datoriilor negarantate și este luat în considerare, în general, atunci când datoriile sunt suficient de ușor de gestionat încât să nu necesite o soluție de insolvență mai formală, precum un acord individual de voluntariat (IVA) sau falimentul.

Cât durează un plan de gestionare a datoriilor?

Durata unui plan de gestionare a datoriilor (DMP) depinde de suma totală datorată și de suma pe care vă puteți permite, în mod realist, să o rambursați lunar. Majoritatea planurilor au o durată cuprinsă între un an și zece ani, deși unele persoane își finalizează planul mai devreme dacă situația lor financiară se îmbunătățește sau dacă primesc o sumă forfetară pentru a-și achita datoriile înainte de termen.

Un plan de gestionare a datoriilor îmi va afecta scorul de credit?

Da. Un plan de gestionare a datoriilor (DMP) va avea, de obicei, un impact negativ asupra scorului dvs. de credit, întrucât rambursați datoriile la o rată redusă, în loc să respectați condițiile inițiale convenite. Aceste informații rămân în dosarul dvs. de credit timp de șase ani. Cu toate acestea, pentru multe persoane, îmbunătățirea stabilității financiare compensează impactul pe termen scurt asupra ratingului lor de credit.

Trebuie să-mi schimb contul bancar atunci când încep un plan de gestionare a datoriilor?

Se recomandă insistent să vă deschideți un nou cont bancar înainte de începerea programului DMP. Dacă aveți relații bancare cu o instituție căreia îi datorați bani — de exemplu, un descoperit de cont sau un card de credit la aceeași bancă — aceasta are dreptul legal de a utiliza fondurile din contul dvs. curent pentru a compensa datoria pe care o aveți față de ea. Acest drept se numește dreptul de compensare și vă poate lăsa fără bani pentru cheltuielile de bază.

Ce ar trebui să iau în considerare atunci când aleg un cont bancar în cadrul unui plan de gestionare a datoriilor?

Îți recomandăm un cont fără facilitate de descoperit de cont, fără produse de credit asociate și fără legături cu vreunul dintre creditorii tăi actuali. În mod ideal, acesta ar trebui să accepte debite directe și ordine de plată recurente, pentru a-ți putea gestiona fără probleme facturile periodice și plățile din cadrul planului de gestionare a datoriilor (DMP). Merită să cauți și conturi care nu necesită o verificare a bonității, întrucât scorul tău de credit va fi probabil afectat pe durata unui DMP.

Pot să-mi deschid un cont bancar chiar dacă am un istoric de credit negativ în timpul unui program de gestionare a datoriilor (DMP)?

Da. Mai mulți furnizori oferă conturi concepute special pentru persoanele cu un istoric de credit slab. Acestea sunt denumite uneori „conturi bancare de bază” sau „alternative la conturile bancare”, cum ar fi Suits Me. De obicei, aceștia nu efectuează verificări ale istoricului de credit, așa că nici programul tău de gestionare a datoriilor (DMP), nici scorul tău de credit nu te vor împiedica să fii acceptat.

Schimbarea contului bancar va afecta planul meu de gestionare a datoriilor?

Nu. Trecerea la un nou cont bancar nu afectează programul de gestionare a datoriilor (DMP) în sine. Furnizorul programului DMP va continua să vă gestioneze rambursările conform înțelegerii. Va trebui doar să comunicați angajatorului datele noului cont în care doriți să vi se vireze salariul și să actualizați orice debite directe sau ordine de plată permanente pentru a le direcționa către noul cont.

Creditorii mai pot să mă contacteze sau să perceapă dobânzi pe durata unui plan de gestionare a datoriilor (DMP)?

Un plan de gestionare a datoriilor (DMP) este un acord informal, astfel încât creditorii nu sunt obligați din punct de vedere legal să înghețe dobânzile sau să înceteze să vă contacteze. Cu toate acestea, mulți creditori vor fi de acord să facă acest lucru odată ce planul a fost pus în aplicare. Un furnizor de servicii DMP de încredere va negocia în numele dumneavoastră pentru a încerca să obțină suspendarea dobânzilor și a comisioanelor.

Ar trebui să apelez la un furnizor de servicii DMP gratuit sau contra cost?

Furnizorii de servicii DMP gratuite, precum StepChange și Citizens Advice, oferă aceleași servicii ca și furnizorii cu plată, fără niciun cost pentru dumneavoastră. Apelarea la un furnizor gratuit înseamnă că o parte mai mare din banii dumneavoastră se îndreaptă către rambursarea datoriilor, nu către comisioane. În general, se recomandă să apelați la un furnizor gratuit, reglementat de FCA.